Para vivir cómodamente en la sociedad moderna, la mayoría de las personas utiliza los servicios de crédito. Los préstamos lo ayudan a obtener rápidamente lo que desea, mientras reembolsa gradualmente la deuda, con un pago excesivo en forma de intereses. Los prestatarios eligen un banco que ofrece la tasa de interés más pequeña, considerando que esta es la única forma de beneficiarse del préstamo.

Pero hay otro punto que afecta al pago, esla forma de cálculo . No muchos tienen conocimientos financieros y, por lo tanto, no saben cómo pagar la deuda. A su vez, hay dos opciones de pago: anualidad y diferenciación, para comprender cuál es mejor, debe comprenderlas.

Cálculo diferenciado

Anteriormente, cuando el crédito se abría paso gradualmente entre las grandes masas, el banco ofrecía solo un método diferenciado de devolución de dinero. Es un pago mensual que consiste en la misma cantidad de capital e intereses, que se carga en el saldo del préstamo. Resulta que cada mes subsiguiente, los cargos por intereses se reducen, porque la deuda principal disminuye. Una carga grave cae en el inicio del período de pago y será más fácil al final.

Cálculo de la anualidad

En la actualidad, el tipo de pago de anualidad ocupa un lugar prioritario en el sector bancario. Al recibir un programa de pago, el cliente a primera vista parece tener un esquema simple: otorga la misma cantidad cada mes, pero la fórmula no es tan simple, porque los pagos iniciales consistenEn su mayor parte de intereses, y la deuda principal tiene una parte insignificante. Al final del período de pago, la imagen está cambiando lo contrario.

Comparación y principales diferencias de pagos

Ambas formas de devolver fondos son diferentes en estructura, para cada uno hay lados positivos y negativos.

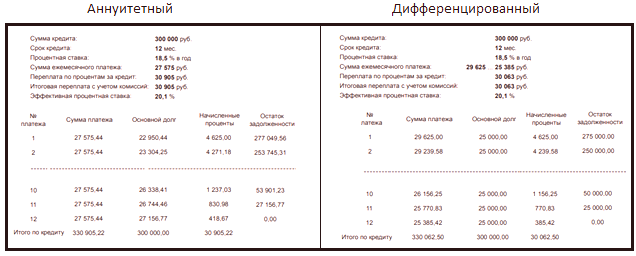

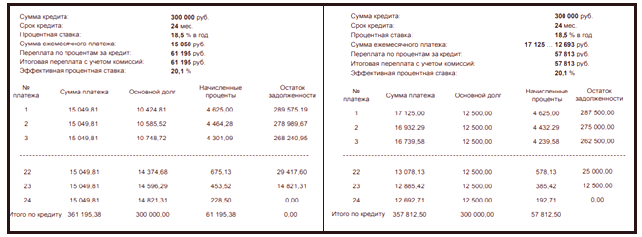

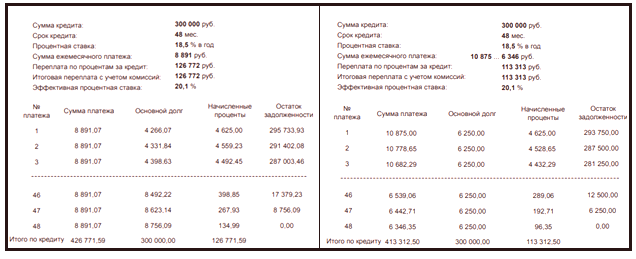

Si, para la comparación de los sobrepagos porcentuales, para establecer los mismos parámetros de anualidad y cálculo diferencial, se puede concluir que el segundo es más rentable para el cliente. Por ejemplo, al utilizar un préstamo por un monto de300 000 rublos , con una tasa de interésdel 18.5% anual , durante un período de un año, recibiremos un sobrepago del pago de la anualidad en relación con el diferencial de842 rublo . Con las mismas condiciones, pero por un período de 2 años, el sobrepago será de3382 rublos , durante cuatro años -13459 de rublos . Para un período de préstamo corto, la diferencia es casi imperceptible, pero más de tres años ya es notable.

La otra cara de la moneda es el pago mensual, con un método de pago diferenciado es mucho más alto y podrá igualarse con la anualidad solo en la mitad del período de crédito, y luego disminuirá. Para ver esto, en Internet, puede utilizar la calculadora en línea.

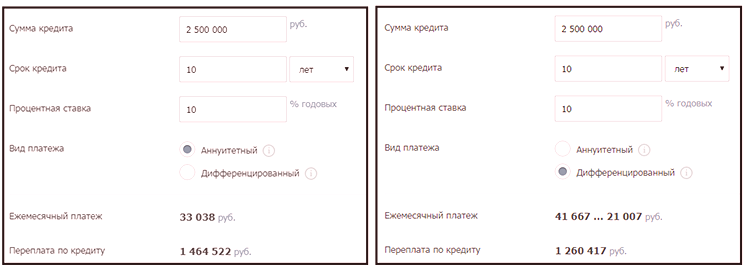

Puede ver claramente la diferencia porcentual en los pagos de la hipoteca, cuando el monto y el plazo es mayor que el de los préstamos de consumo. Hipoteca para una familia común, es una gran carga para el presupuesto familiar. Para tirar un tipo de pago diferenciado bajo la fuerza solo con buena prosperidad. Pero también elige el método de pago porSoloGazprombankyRosselkhozbankofrecen un préstamo hipotecario.

Los bancos restantes permiten pagar la deuda solo en forma de anualidad. En comparación, para obtener una hipoteca de 2500000.00 rublos al 10% anual durante 10 años, el beneficio con un cálculo diferenciado será204105 rublos , pero los tramos mensuales iniciales serán mucho más grandes.

Vale la pena señalar que es rentable para los bancos emitir una versión de anualidad del cálculo, ya que el beneficio del uso de fondos proviene de los primeros pagos. Si el cliente decide reembolsar el préstamo antes de lo programado, ahorrará poco, porque ya pagó la mayoría de los intereses al principio, y no se reembolsan ni se vuelven a calcular. Pero con un cálculo diferenciado de la ganancia estará en el lado del prestatario.

Monto máximo del préstamo

La confirmación principal de la solvencia del prestatario esun certificado de salario . Sobre esta base, el banco establece su relación para calcular el monto máximo de préstamo permitido. Se encuentra en el rango de 0.3-0.7. Cuanto mayor sea el ingreso, mayor será la proporción. Para un salario promedio de aproximadamente 0,5, esto significa que la mitad de los ingresos se puede utilizar para pagar el préstamo, y el resto se destina a gastos familiares fijos, que no deben ser inferiores al mínimo de subsistencia. En dicho cálculo con un pago de anualidad, el banco puede proporcionar más de una cantidad diferenciada.

Por ejemplo, condiciones de crédito 25% anual, 12 meses, con un ingreso total de 50,000.00 rublos y un límite del 40% del banco, el máximolos pagos mensuales posibles ascienden a20000.00 rublos . Si elige un tipo de pago diferenciado, puede contar con la cantidad de192000 rublos , y si el tipo de pago es una anualidad, el monto del préstamo será210428.40 rublos . La diferencia es bastante notable. Si el cliente no está satisfecho con el monto, puede aumentar el plazo del préstamo, pero el porcentaje de sobrepago también aumentará.

Conclusión

Antes de tomar una decisión de utilizar un servicio de préstamo bancario, vale la pena reservar tiempo personal ycalcular cuidadosamente las opciones de oferta y sus capacidades . Para su comodidad, se han creado muchas calculadoras en línea en Internet, que le permiten "jugar" con varios métodos de préstamo al establecer los parámetros necesarios.

También debe recordarse que no todos los bancos están listos para ofrecer una alternativa, la liquidación diferenciada se ha vuelto rara y, por lo tanto, el prestatario no siempre obtiene las condiciones deseadas. Pero en cualquier caso, es útil tener ese conocimiento financiero cuando sea necesario solicitar un préstamo.