El desarrollo de las relaciones de mercado en el espacio postsoviético causó la necesidad de documentos que aceleren los cálculos de las entidades económicas. Uno de ellos era una factura de pago y una factura, sobre la base de qué bienes y servicios se pagan. Se han convertido en elementos integrales del volumen de negocios moderno, siendo, de hecho, pagarés.

Cómo funciona la factura

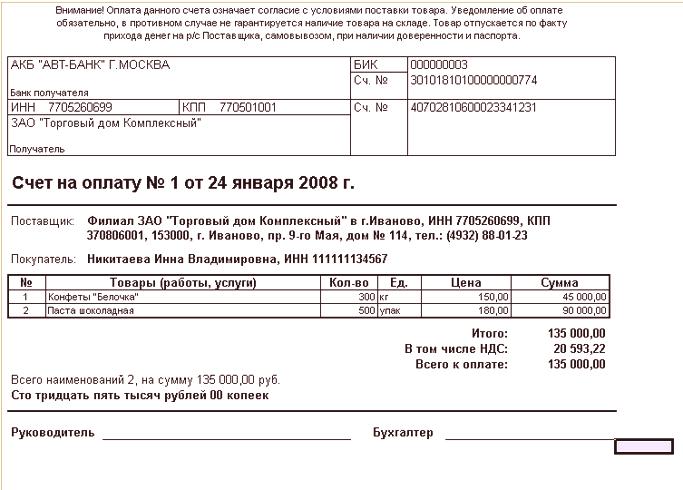

La extracción de dicha cuenta se ha convertido en una tradición en la relación de compra y venta entre empresas y empresarios. Centralmente, su forma no fue aprobada. Por lo tanto, una empresa que prepare tal documento puede ejecutarlo en su membrete. Debe contener los detalles de pago de la empresa que vende el producto o servicio. El vendedor establece el volumen de estos detalles a su discreción.

Ejemplo de factura de pago

Además, la factura puede incluir:

- El nombre completo del vendedor, sus datos fiscales y bancarios.

- Código postal, dirección y ubicación actual del vendedor.

- Teléfonos, fax, correo electrónico.

- Número de cuenta y fecha de alta.

- Plazo, objeto y plazos de pago de la factura.

- Firmas del director y contable y sello de la empresa.

Dicha cuenta permite al comprador (pagador) transferir los fondos indicados en la cuenta para pagar los bienes (servicios) enumerados en la cuenta. También se utiliza para pagos por adelantado. La factura de pago no es un documento obligatorio para la transferencia de fondos. Por lo general indica el período durante el cualSe puede realizar el pago. Está escrito principalmente para recibir un pago por adelantado, y no lo arreglan en el libro de ventas.

Sin embargo, dicha cuenta tiene una función importante que influye en el establecimiento de relaciones comerciales entre socios. Actúa como una propuesta para concluir una transacción en el caso en que el contrato como documento separado que define los derechos y obligaciones de las partes en la transacción comercial aún no existe. Si enumera todas las condiciones esenciales indicadas por la ley civil, entonces este documento puede considerarse una oferta. Por supuesto, debe contener los números de cuenta y otros datos bancarios del vendedor, así como una lista de bienes y servicios a pagar, su costo y cantidad.

El pago de una factura significa la aceptación de la oferta del vendedor . Tal factura pagada con signos de una oferta significa que la transacción se ha realizado entre las partes, a pesar de la ausencia de un acuerdo por separado sobre esto. Se puede crear una cuenta para el pago en cualquier moneda conveniente para las partes. En este caso, debe cumplir con los requisitos de la legislación fiscal. Obligan al contribuyente a cobrar el IVA sobre el costo de los bienes, servicios u obras. Para el pago al comprador se presenta una factura con el impuesto devengado, cuyo importe se indica en una línea separada. Cabe destacar que el importe a incluir en la transferencia incluye el IVA. Si el vendedor no está obligado a pagar este impuesto, se debe hacer una factura en la factura que no incluya el monto del IVA.

Impuestosherramienta

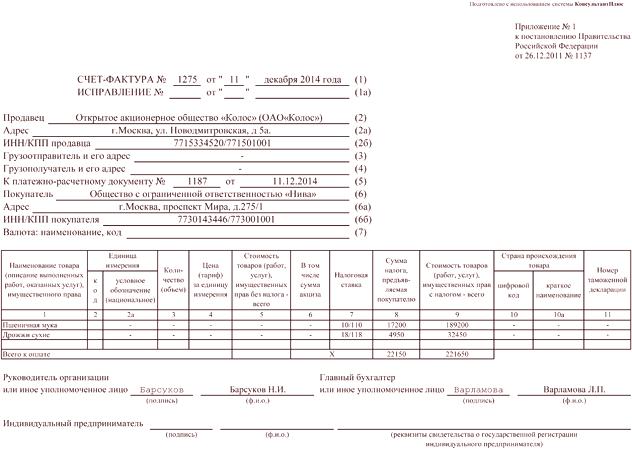

Para confirmar que las mercancías se envían realmente o que se presta el servicio, se emite otro documento, denominado factura. Especifica el valor de los bienes enviados o los servicios prestados, el trabajo realizado se envía al comprador después de que acepte la compra de la manera prescrita.

En la Federación Rusa, la legislación fiscal establece el concepto de tal cuenta y el modo de su aplicación. Determina que la factura está destinada únicamente a la contabilidad del IVA. Se ha establecido que debe ser un documento de un patrón estrictamente definido y emitido por una entidad económica que está obligada a pagar impuestos al presupuesto. Es esta cuenta la que sirve como base documental, según la cual el comprador toma para deducir el monto de este impuesto presentado por el vendedor. La legislación rusa permite la posibilidad de procesar una factura electrónica mediante un procedimiento especial.

Independientemente del tipo de cuenta, debe haber:

- Nombre y datos del proveedor y del comprador.

- Lista de bienes, servicios (obras) enviados.

- Precios y costo de los bienes (servicios).

- Tipo impositivo e IVA.

- Otra información requerida.

El vendedor debe emitir dicha factura al comprador que paga el IVA. Después de todo, este documento da razones para implementar la deducción de impuestos apropiada. Dicho documento en sí no puede utilizarse como confirmación de la transferencia de bienes del vendedor al comprador. Ella puede serconfirmado por una carta de porte expedida únicamente en la forma prescrita. La confirmación de servicios aceptados, obras o derechos de propiedad es el acto relevante de su recepción y transmisión.

El vendedor y el comprador deben ingresar la información en las facturas emitidas y recibidas en revistas especiales. Los documentos emitidos se registran en el libro de ventas, se aceptan en el libro de compras. El vendedor tiene derecho a no emitir una factura de este tipo a la contraparte que no es un pagador de IVA. Las partes primero deben ponerse de acuerdo sobre esto por escrito. Al hacer documentos primarios con dicho socio, el vendedor debe indicar el monto del impuesto que hay en ellos, y el comprador lo hace al completar la orden de pago. Además, dichas facturas no se emiten en casos de venta de bienes o servicios a los ciudadanos.

Las entidades comerciales que están exentas del pago del IVA emitirán facturas cuando sean agentes fiscales o intermediarios. En tales casos, presentan declaraciones de impuestos y pagan su propia cantidad al presupuesto. En las facturas emitidas por ellos, no se asigna el importe del impuesto. Los documentos deben estar marcados como "Sin IVA". Para evitar un error en la contabilización de gastos e ingresos, se puede utilizar otro documento con un monto dedicado de este impuesto. Por ejemplo, extracto bancario o recibo de venta.

Siente la diferencia

A pesar de que el registro de ambas cuentas se trata de una transacción comercial, tienen un significado fundamentalmente diferente.

- destinado para el pagoCuenta del comprador: un documento que le da a este último la base para transferir dinero al vendedor. Para ello, contiene los detalles necesarios e indica los productos (servicios) por los que se realiza el pago. El contador coordina la factura con el jefe de la empresa-comprador, que le da permiso para pagar.

- La función de la factura es la reflexión en los registros fiscales del IVA sobre las transacciones relacionadas con la compra y venta de bienes o servicios en virtud del contrato. Debe hacerse cuando los bienes se entreguen sobre la base del contrato, que debe ser confirmado por la carta de porte. Al prestar servicios o realizar trabajos, la confirmación es el acto de su desempeño. Sobre la base de esta factura, el importe del IVA se toma para la compensación. Los errores en el diseño de la factura están cargados de sanciones fiscales.

- La factura de pago se emite en la forma acordada por los socios comerciales. No hay uso de ningún informe legal estatutario.

- Los requisitos de factura están fijados por ley. Es un documento de reporte estricto presentado a las autoridades fiscales.

- Las tradiciones del volumen de negocios requieren que el vendedor imprima en la factura emitida por él para el pago.

- La presencia de un sello en una factura no está prevista en las disposiciones reglamentarias.