En el caso de la actividad empresarial competente, cualquier organización obtiene un beneficio. A falta de tal efecto, la empresa se considera no rentable y no rentable. El movimiento de los activos monetarios se tiene en cuenta de acuerdo con diferentes métodos. Cualquier propietario sigue de cerca el curso de los asuntos de su modelo de negocio y monitorea claramente el flujo de fondos. Para ello, controlar los ingresos y gastos de los activos. A partir de un caso específico, se pueden formar diferencias significativas entre las ganancias económicas y contables. ¿Qué se entiende por estos dos tipos? ¿Cuál es el mecanismo específico para calcular los indicadores? ¿Cuál es el papel de los costos de materiales en la organización?

El mecanismo para determinar el beneficio económico

Desde el punto culminante de la actividad empresarial, los beneficios serán el resultado deprocesos de implementación . El nivel de dichas ventas puede aplicarse tanto al producto como a los servicios. El equivalente de medición del beneficio es la unidad monetaria generalmente aceptada en un estado particular. Se pueden realizar pagos entre contrapartes por otros bienes, productos semiacabados, descuentos y preferencias adicionales en las relaciones comerciales. Las formas de dicha cooperación se dividen en dos tipos de ganancias

Diferencias fundamentales entre las formas contables y económicas del beneficio

El tipo de ganancia desde el punto de vista contable es el más simple. El valor resultante es el resultado de cálculos aritméticos basados en la oferta monetaria total y los gastos brutos. Estas acciones se realizanA lo largo de toda la actividad económica (adquisición de almacén, producción y venta del producto final). El beneficio contable es el ingreso total menos los gastos. La implementación de tales cálculos tiene ciertas desventajas:

- Una variedad de métodos para calcular los indicadores puede llevar a la formación de factores de incompatibilidad para cálculos adicionales.

- La inflación tiene un impacto significativo en el análisis final de las actividades comerciales. El beneficio de la organización es difícil de considerar a través del prisma de diferentes períodos de tiempo.

- El rendimiento bruto y la dinámica de los cambios en el capital son bastante difíciles de mostrar cuando se analizan los beneficios contables.

El rendimiento bruto es la visualización de todos los productos y servicios en términos monetarios, que la empresa recibe como resultado de la actividad económica. Un ejemplo claro puede ser tanto el alquiler de equipos especiales como la venta de productos terminados.

Los gastos de la empresa personifican los pasivos pagados. Consisten en un fondo para el pago de empleados, alquiler de instalaciones, uso de los servicios de las unidades de servicios públicos, tratamiento de personal, impuestos y otros gastos imprevistos. Por lo tanto, al producir todas las partes costosas de la cantidad reducida de ingresos, puede definir claramente el tipo de ganancia contable. Muchos directores comerciales practican el mecanismo de reinversión y el pago de dividendos.

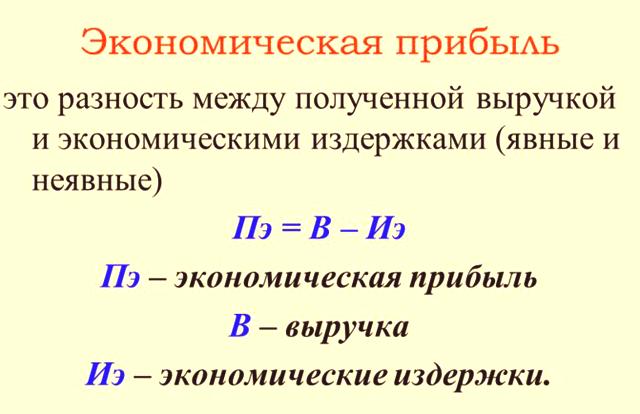

¿Cuál es la base del beneficio económico de la compañía? EsSustancia matemática que abarca todos los aspectos de la actividad organizativa. El principio de la aritmética es similar al tipo contable. Los ingresos y gastos brutos también aparecen aquí, pero absolutamente todas las transacciones financieras deberán tenerse en cuenta. Todo el sistema de indicadores (rentabilidad, costo del capital invertido, rendimiento de la inversión) está diseñado para analizar en detalle las actividades económicas y ajustar las decisiones de gestión en un segmento particular de la relación. El modelo de crecimiento estable de una empresa requiere un monitoreo sistemático del desempeño y la evaluación de riesgos, situaciones de crisis. La división de indicadores en calculada y analítica, permite la graduación de la contabilidad fiscal y contable.

Una característica distintiva del beneficio contable y económico esla metodología para realizar cálculos . El mecanismo no permite todas las formas de costes. En este caso, la determinación de las ganancias contables se realizará de acuerdo con el algoritmo establecido de los fondos recibidos y todos los gastos. De acuerdo con este principio, todas las divisiones del poder ejecutivo y los órganos judiciales funcionan.

El beneficio económico da respuestas claras a las realidades de la actividad económica de un sujeto. La información se refiere no solo a las cifras de los documentos, sino que también tiene en cuenta el estado real del modelo de negocio. En pocas palabras, el tipo de beneficio económico tiene en cuenta los ingresos totales, los costos externos (pagos por servicios a las contrapartes) y los internos. Y el formulario contableEl cálculo tiene en cuenta solo los ingresos y los costes externos (costes).

Entendiendo las ganancias en el comercio

El emprendedor vigila este indicador todos los días. La esencia del concepto económico consiste en una gran cantidad de medidas que perjudican la negligencia, el fraude y el incumplimiento de los empleados. Esta es la única manera de lograr el ahorro deseado de activos y fondos. La composición de los costos puede incluir información que se encuentra fuera del área de contabilidad. Los gastos informales son realidades del modelo de negocio actual. Un ejemplo sorprendente es la pérdida de beneficios que podría haberse recibido debido a ciertas circunstancias. Premios, deducciones de viaje, atracción de empleados adicionales y mucho más.