Convencionalmente, todos los pagarés se dividen en simples y transferibles. ¿En qué se diferencian unos de otros?

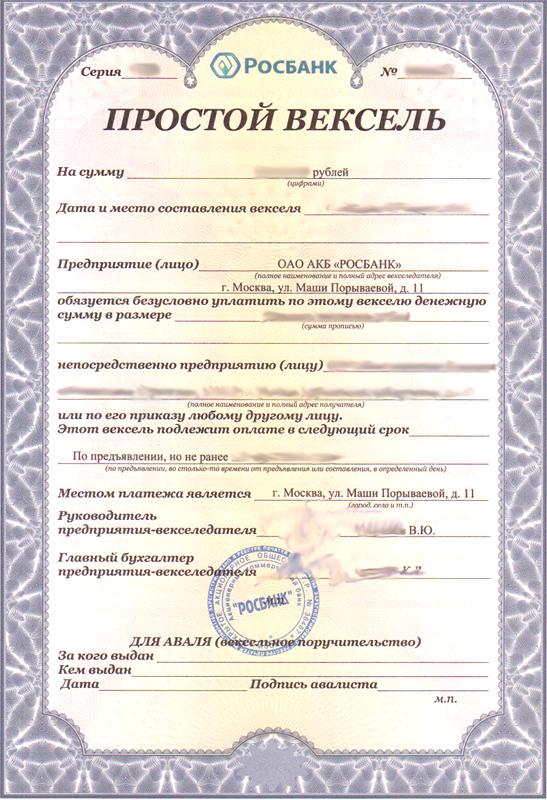

¿Qué es un pagaré?

El concepto de pagarés o "pagarés solo" significadocumentos de deuda valiosos , que obligan al receptor a pagar la cantidad de dinero especificada en el documento. Como regla general, el presentador, además de la cantidad de dinero, indica en la factura el lugar y el momento del pago. Una nota promisoria tiene mucho en común con nuestro papel habitual de la deuda, solo que con la diferencia de que esta última no es utilizada por terceros para pagar la deuda.

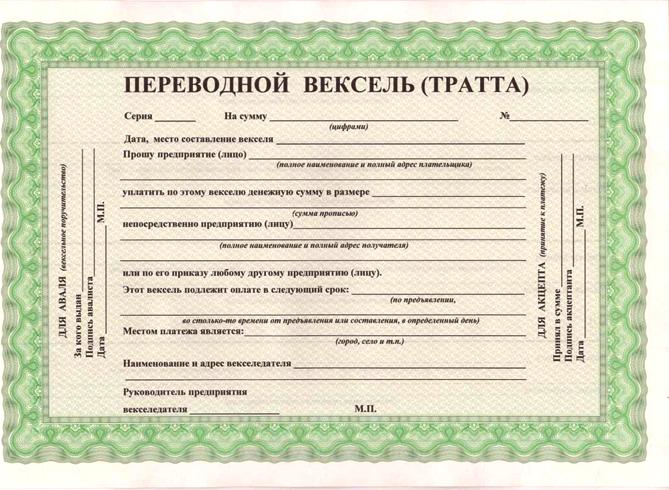

¿Qué es una letra de cambio?

Una letra de cambio, en lugar de una simple, prevé la intervención de terceros en la transacción. En otras palabras, una letra de cambio o una letra de cambio permite el pago por un monto específico, no solo por el librador, sino también por otra persona según el orden del deudor.

Sin embargo, hay situaciones en las que necesita convertir un pagaré en una transferencia. Así, tres partes comienzan a participar en la transacción: el cajón, el cajón y el deudor del cajón. En consecuencia, la factura de transferencia se recurre solo en los casos en que es necesario pagar dos deudas: el cajón al cajón y el deudor al cajón

A diferencia del pagaré, el texto se traduce desde la primera persona.

No puede emitir una letra de cambio si:

- Si no especifica los mismos detalles que se indican en el pagaré.

- Si no especifica las iniciales del pagador o los capítulosCampañas a las que se dirige una suma de dinero

¿Cuál es la diferencia entre los pagarés y las letras de cambio?

Las principales diferencias solo se pueden encontrar en la estructura del proyecto de ley. Si un pagaré está escrito en tercera persona, entonces la transferencia generalmente se hace fuera de la primera. Pero lo más importante al escribir una factura es una indicación concisa y clara de quién recibirá el documento.

De lo contrario, las notas promisorias de estos dos tipos son similares entre sí, tanto en principio como en los mecanismos legales del documento y en el cálculo del interés.

Reglas para la redacción de letras de cambio

Cualquier factura debe llenarse de acuerdo con las reglas de la factura:

- El presentador debe utilizar la palabra "letras de cambio" al momento de redactar el documento. Esto se llama una etiqueta de factura.

- El documento no debe contener ninguna condición y /u obligación

- Para evitar daños al documento por parte de terceros, el fabricante debe indicar la cantidad de dinero que se les presenta en dos versiones: números arábigos y en palabras.

- Un atributo obligatorio para completar una letra de cambio es una indicación del lugar en el que debe celebrarse la posible reunión del dibujante y el titular de la cuenta. Como regla general, tal lugar es un banco donde el deudor tiene una cuenta activa.

- Tanto las personas físicas como las jurídicas pueden emitir una letra de cambio. En el primer caso, el portador deberá firmar. En el segundo, se deben adjuntar dos firmas al documento: el jefe de contabilidad de la empresa, así como su director administrativo.

Notas: Una factura puede estar garantizada por una garantía bancaria (aval); En el diseño de facturas tampoco se aceptan joyas y marcos decorativos. Pueden ser inscripciones ocultas, y esto conlleva todo tipo de defectos en el formulario. Si, al realizar una letra de cambio, el autor no indicó detalles o llegó demasiado lejos con datos y marcas adicionales, el documento pierde su valor legal. Esto también se denomina comúnmenteun defecto de forma .

Cálculo por pagarés

Tanto el pagaré como las letras de cambio se crean para proporcionar a los necesitados dos tipos de servicios: liquidación y crédito. Pero no está diseñado para resolver préstamos sin fines de lucro (préstamos o pagos diferidos por bienes en la tienda). En tales situaciones, la relación entre las partes se llama deuda de factura.

El titular de una factura puede vender una factura a un banco en el que tiene una cuenta activa. Esta operación se denomina letras de cambio contables. En este caso, el banco paga la factura antes de la fecha fijada en el documento, manteniendo el importe del descuento. En este caso, el descuento se considera el producto de la tasa de descuento del banco, el número de días para pagar la deuda y el monto de la factura dividido por el número de días en el año (365).